Les actualités de Mercuria

Le choix de Sage FRP 1000

Quels sont les avantages de Sage FRP 1000 ? Changer de logiciel de gestion comptable et financière se prépare. Cibler son besoin, étudier les…

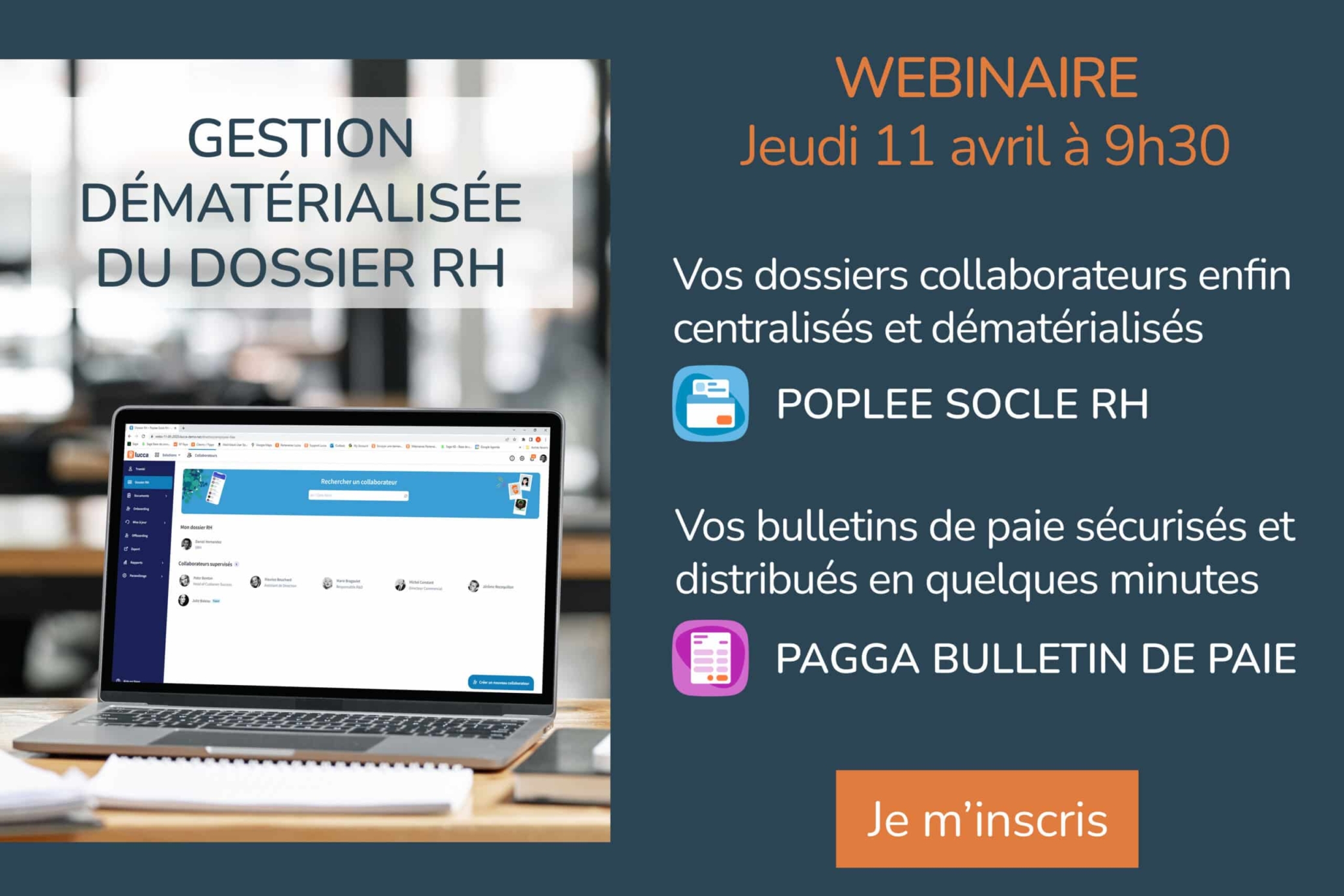

Comment digitaliser vos dossiers RH simplement

Optez pour une gestion dématérialisée et efficace du dossier RH ! Vous centralisez…

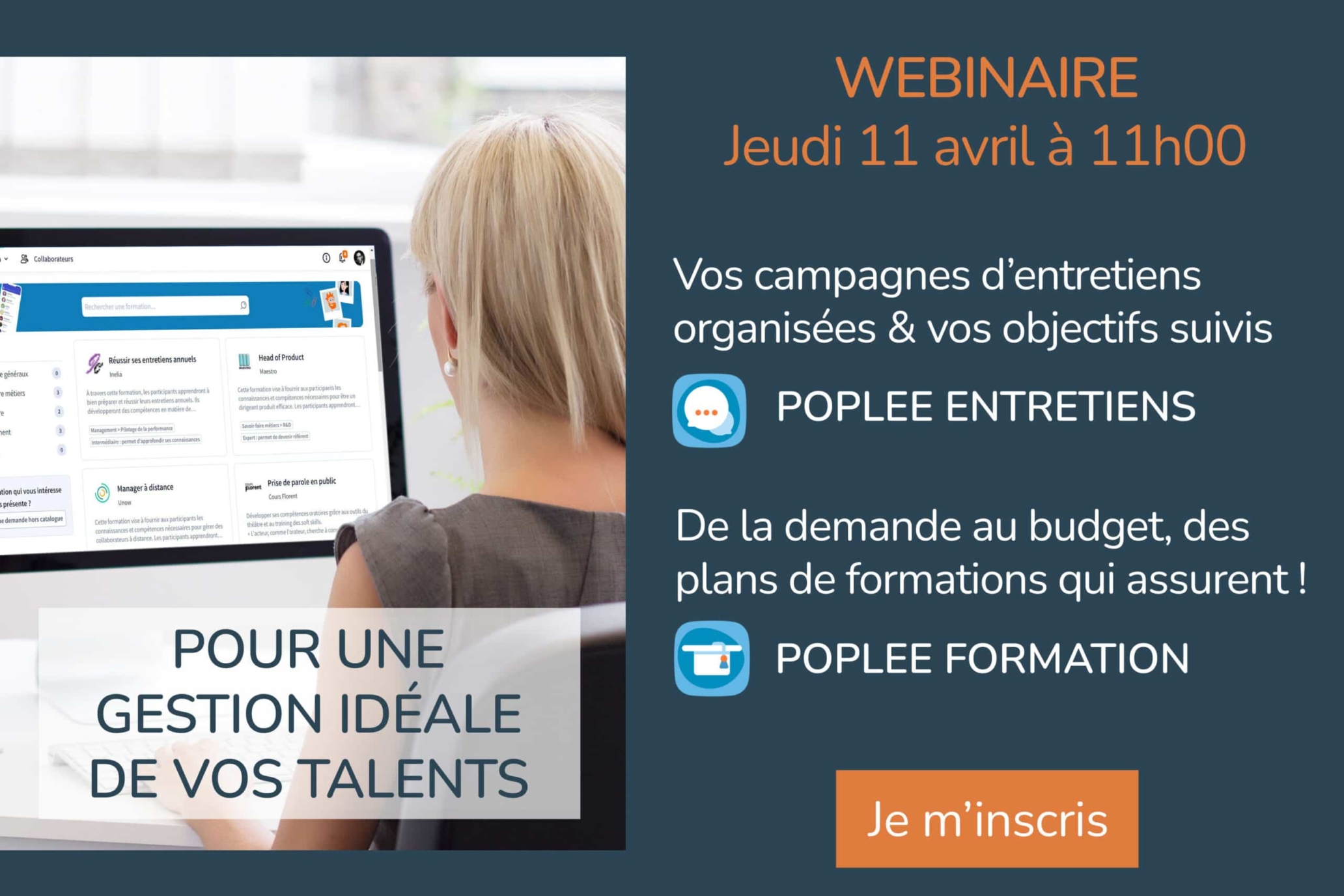

Comment mieux suivre vos talents !

Avec Poplee, optimisez la gestion de vos talents ! Poplee offre une gamme de…

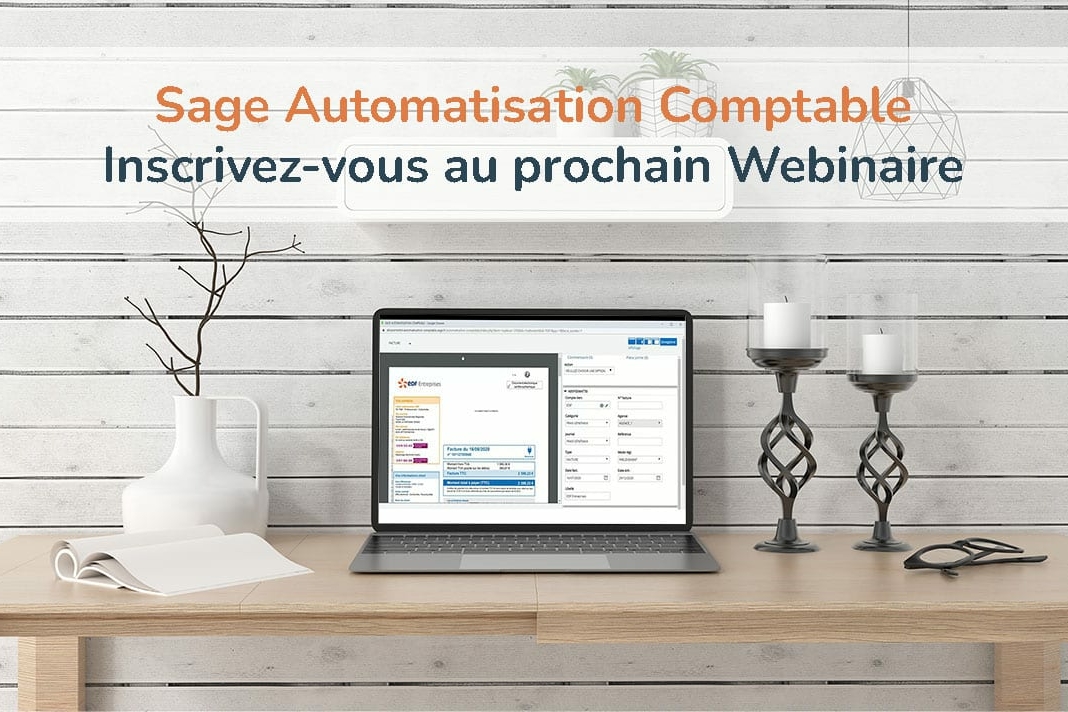

Réforme sur la facturation et ACS

Et si Sage Automatisation Comptable était votre solution ? Vous cherchez une…

Club Clients Sage 100 Paris

Club Clients Sage 100 à Paris Mercuria organise son prochain Club Clients, le…

Mercuria et sa certification Qualiopi

Mercuria et sa certification Qualiopi Reconnu organisme de référence dans son…

Reporting & KPI une stratégie performante

Reporting & KPI : Comment élaborer une stratégie performante ? Adoptez nos…

La digitalisation comptable à portée de main

Et si votre logiciel comptable changeait votre quotidien ! La digitalisation des…

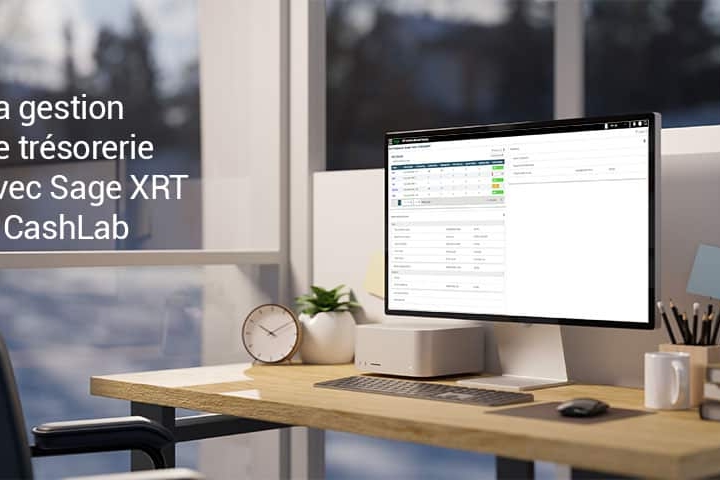

Sage XRT et CashLab : La trésorerie

Optez pour un budget de trésorerie avancé avec CashLab et Sage XRT La gestion du…

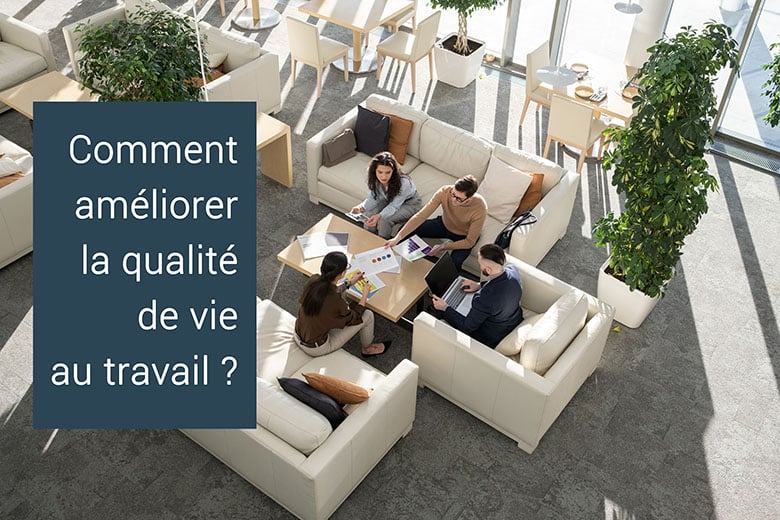

Nouveauté : Poplee Engagement

Comment gérez-vous la qualité de vie au travail ? Vous êtes sensibles au bien-être…

RSE : Mercuria s’engage dans la reforestation

Notre action RSE : 1 projet = 1 arbre planté ! Sensibles à l’environnement…

Automatisez vos processus RH

Comment LLT a initié sa transformation digitale ? La société Leroux & Lotz…

Trésorerie et taux d’intérêt

Hausse des taux : Quel impact pour les entreprises ? La hausse des taux d’intérêt…

Des entretiens annuels efficaces !

Les bonnes pratiques pour des entretiens individuels réussis ! La fin de…

e-Mercurium 2023 : Le bilan

Retour sur l’évènement digital annuel de Mercuria Notre e-mercurium a eu…

e-Mercurium 2023 : La comptabilité avec Sage FRP 1000

Choisissez la suite comptable et financière Sage FRP 1000 Besoin d’une…

e-Mercurium 2023 : Simplifiez votre comptabilité avec Sage 100

Dirigez votre comptabilité de A à Z avec Sage 100 Vous cherchez une plateforme…

e-Mercurium 2023 : Parcours Finance & Trésorerie

e-Mercurium 2023 : Inscrivez-vous au parcours Finance & Trésorerie Cette…

Conférence : Partage d’expérience e-Mercurium 2023

Comment Leroux et Lotz Technologies a digitalisé tous ses processus RH ? Le…

e-Mercurium 2023 : Les métiers des SIRH et de la paie

e-mercurium 2023 : Inscrivez-vous au parcours SIRH & Paie Cette année, nous…

e-Mercurium 2023 : prenez le contrôle de votre trésorerie !

Optimisez vos positions de trésorerie avec Sage XRT Solutions Vous cherchez un…

e-Mercurium 2023 : Réforme et Dématérialisation

e-mercurium 2023 : Inscrivez-vous au parcours Réforme et Dématérialisation Depuis…