Êtes-vous prêt pour la facturation électronique ?

Le 1 septembre 2026, les factures électroniques deviennent obligatoires pour les entreprises soumises à la TVA en France. De la TPE aux grandes groupes, toutes les entreprises assujetties à la TVA en France sont concernées et devront adopter la facture électronique.

Et vous, où en êtes-vous ?

000 jours 00 heures 00 minutes 00 secondes

Avant la mise en place de la réforme

Tout savoir sur la facture électronique

La facture électronique, e-facture ou e-invoicing : C’est quoi ?

C’est une facture dématérialisée, sans support papier. Une e-facture concerne toutes les opérations d’achats et de ventes de biens et/ou prestations de services réalisées entre entreprises établies en France, assujetties à la TVA et sur le territoire national. La e-facture est émise, transmise et reçue sous la forme dématérialisée et doit obligatoirement contenir un socle minimum de données structurées (Article 289 bis du Code Général des impôts).

Les objectifs de la facture électronique

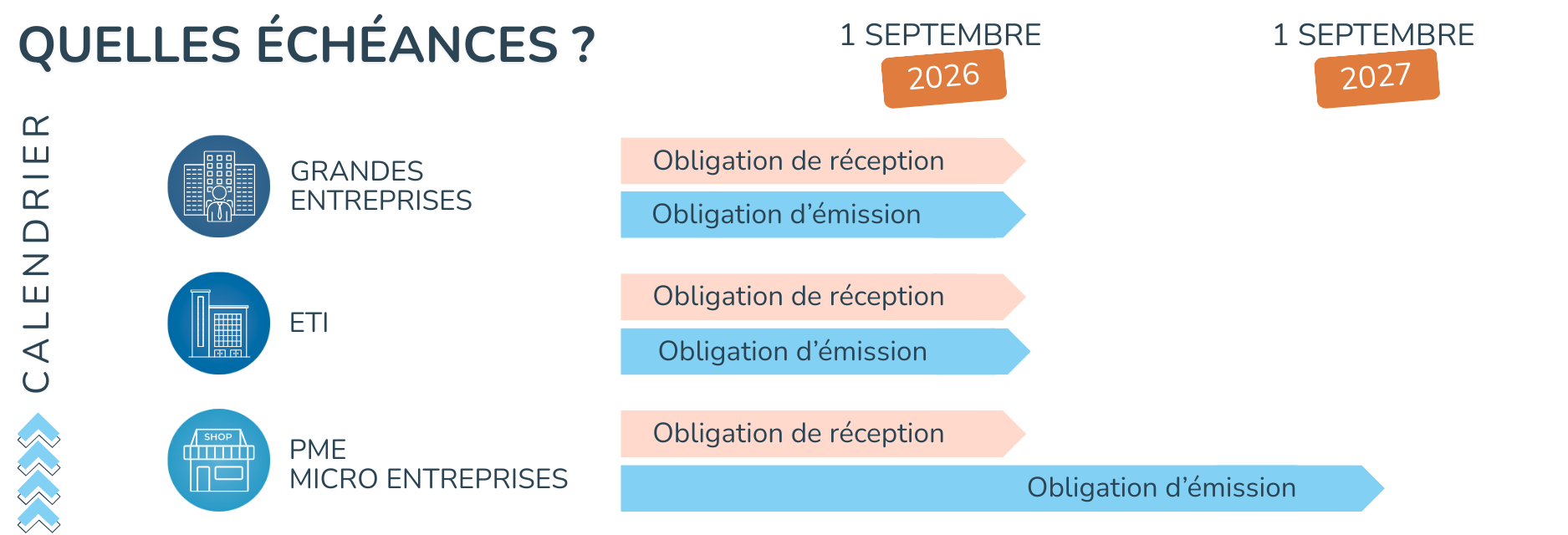

Facturation électronique : Délais à respecter pour être en conformité

Vos obligations pour la réforme

Format de réception de vos factures :

A partir du 1er septembre 2026, il ne sera plus possible de recevoir des factures au format papier ou en simple PDF de vos fournisseurs.

Toutes les entreprises devront être en mesure d’accepter et d’intégrer des factures électroniques directement dans leur logiciel de comptabilité ou de gestion commerciale.

Critères d’émission des factures :

Les plus grandes entreprises, dès septembre 2026, et toutes les autres progressivement jusqu’en septembre 2027, devront pouvoir émettre des factures électroniques conformes aux réglementations en vigueur. Ces factures devront être transmises automatiquement aux clients via une plateforme de dématérialisation, librement choisie par l’entreprise.

Statuts à respecter pour la gestion des factures :

La réforme impose une uniformisation des statuts pour assurer le suivi et la transparence de chaque facture. Les entreprises devront respecter, à minima, 4 statuts distincts : Déposée, Rejetée, Refusée et Encaissée.

D’autres statuts seront recommandés mais facultatifs (mise à disposition, prise en charge, approuvée, approuvée partiellement, paiement transmis). Ces statuts seront exploités dans la gestion du crédit clients et de la trésorerie pour en optimiser le pilotage.

4 méthodes de conformité pour vos factures :

- Format structuré : répondant à la norme européenne EN16931 avec obligation pour les plateformes de fournir une version lisible

- Format mixte : répondant à la norme européenne EN16931, alliant données structurées et PDF lisible à l’écran

- Formats optionnels : sous réserve d’acceptation par les 2 parties et extraction des données obligatoires par une Plateforme Agréée (PA)

- Flux dématérialisés : saisie en ligne sur plateforme publique de facturation

Règles pour l’archivage de vos factures :

La réforme de la facturation électronique impose de conserver les factures électroniques dans leur format informatique original sur une période de 10 ans. L’archivage consiste en un dépôt scellé et horodaté dans un coffre-fort numérique sécurisé pour garantir l’intégrité et la conformité des documents. Cette obligation intervient dans le but d’approfondir la traçabilité de gestion des factures lors d’audits ou contrôles par exemple.

Vous avez des questions sur la facturation électronique, Mercuria y répond !

Dans le cadre de la réforme, deux changements majeurs vont modifier l’envoi des factures :

- Le format des factures devra être « hybride », c’est-à-dire lisible à la fois par l’homme et par la machine

- Les factures devront transiter via un portail public ou des plateformes privées

Concrètement, une facture électronique implique que tout le processus de facturation soit dématérialisé : création, transmission, réception et archivage. Actuellement, un PDF peut être considéré comme une facture électronique uniquement s’il respecte entièrement ce processus. Mais cette définition évolue avec la réforme puisqu’une facture électronique devra bientôt inclure un socle minimum de données sous forme structurée. Le PDF, encore toléré, disparaîtra alors progressivement. Il est important de noter qu’une facture imprimée, puis numérisée en PDF et envoyée par e-mail, ne constitue pas une facture électronique.

Oui, toutes les entreprises seront obligées de s’équiper d’une solution informatique pour émettre des factures électroniques (PA : Plateforme Agréée – anciennement PDP). La solution d’un Portail Public de Facturation (PPF) pour saisir les factures en ligne ayant été abandonnée par le gouvernement en octobre 2024

La réforme impose de respecter des informations précise sur les factures émises au format électronique. Aussi, les entreprises devront être en mesure d’intégrer toutes ces notions à chacune de leur factures pour être en conformité :

- La date de la vente ou de la prestation de service

- Le nom et l’adresse des parties impliquées

- La quantité et la dénomination précise des produits ou services concernés

- Le prix unitaire hors taxe et les éventuelles réductions appliquées

- Un numéro de facture

- Le numéro d’identification à la TVA

- La désignation et le décompte des produits et services rendus

En cas de non respect des obligations de facturation électronique, des sanctions peuvent être exigées aux entreprises concernées à hauteur de :

- 50€ par facture non conforme (plafonné à 15 000€ par an)

- 500€ par e-reporting incorrect (plafonné à 15 000€ par an)

- 500€ après 3 mois de manquement à l’utilisation de recourir à une PA puis 1000€ après un délai supplémentaire de 3 mois (renouvellement tous les 3 mois)

Le e-reporting concerne toutes les entreprises assujetties à la TVA en France, lorsqu’elles effectuent des transactions avec des particuliers (BtoC) ou des opérateurs étrangers. Certaines entreprises étrangères non établies en France peuvent également être soumises à cette obligation si elles réalisent des opérations avec des non-assujettis ou des assujettis non établis en France, et que ces opérations sont situées en France.

En revanche, les opérations exonérées de TVA, telles que certaines prestations bancaires, médicales, éducatives, ou celles réalisées par des organismes à but non lucratif, sont exclues du champ du e-reporting.

Voici le lien vers le site du gouvernement ou vous trouverez toutes les informations légales sur la réforme de la facturation électronique : https://www.economie.gouv.fr/cedef/facturation-electronique-entreprises.

Vous avez d’autres questions sur la réforme ?

Trouvez toutes vos réponses sur notre FAQ dédiée à la facturation électronique

Les solutions proposées par Mercuria, expert en dématérialisation

Centralisez et sécurisez vos factures électroniques, optimisez vos workflows et assurez une traçabilité conforme aux nouvelles obligations de la réforme.

Dématérialisez vos factures et automatisez vos process en étant conforme avec la réforme.

Faites-le point sur votre avancement avec notre Kit RFE dédiée aux PME.

Automatisez la capture, le traitement et l’archivage de vos factures électroniques, réduisez vos délais de traitement tout en respectant les exigences de conformité avec la RFE.